- 2020年上半年-

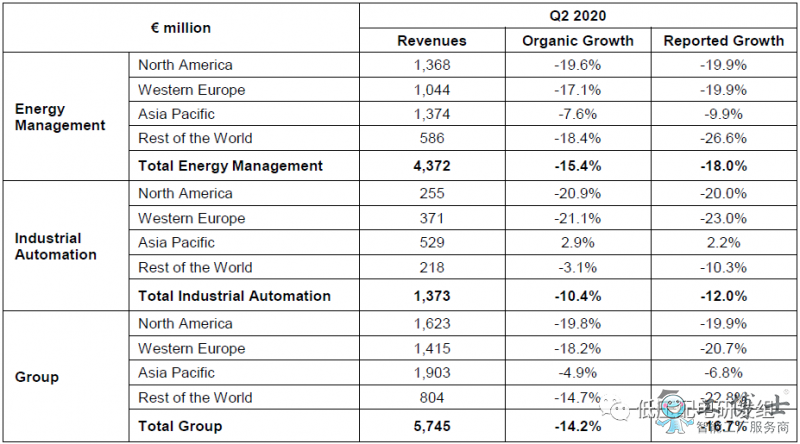

- 能源管理业务收入下降-11%

- 工业自动化收入下降了-9%

- 中国强劲反弹,第二季度两位数增长

- 软件和服务收入表现出弹性,-1%

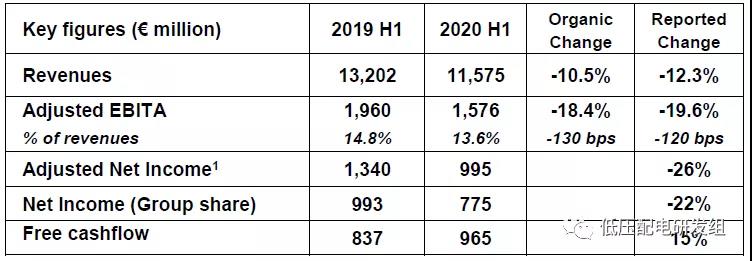

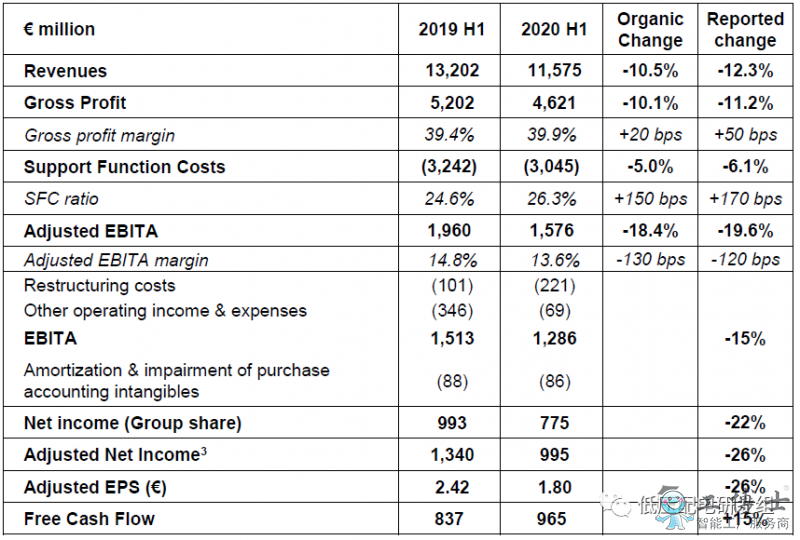

- 上半年毛利率为39.9%,有机增长20个基点

- 约10亿欧元的强劲现金流

- 重新设定2020财年目标

- 重申中期利润率雄心

2020年7月29日-施耐德电气今天宣布第二季度收入和半年业绩,关键业务指标如下图所示

一,第二季度收入整体下降了-14%2020年第二季度收入为57.45亿欧元,有机下降14.2%,在报告基础上下降-16.7%,在第二季度,整个集团的产品(占集团的59%)下降了-15% (H1为-11%)。产品的销售受到COVID-19危机的严重影响,影响的程度因***/地区而异,并与实施限制的严重程度相对应。随着一些地区的有针对性的价格行动以及许多***的重新开放,随着季度的进展,有迹象表明已开始复苏

2 .2020年上半年的主要业务结果

按业务和地理位置划分的收入细分如下:

在第二季度,能源管理有机下降-15% 第二季度终端市场的主要发展是:

建筑行业-尽管在本季度末有所改善,但工商业建筑(CIB)的活动仍受到影响,各地区的时机各不相同,并且与放松限制措施有关。医院/医疗保健和生命科学行业仍然保持弹性,而酒店/接待,零售业受到COVID-19的影响。对建筑数字化的需求有所增加(特别注重健康考虑和可持续性),这反映在许多情况下,包括办公室,零售和酒店在内的各个领域对EcoStruxure Building和EcoStruxure Power的需求吸引。住宅建筑需求相对强劲,尤其是在本季度末。居家趋势工作对本季度的装修需求产生了积极影响

在整个2020年的大部分时间里,数据中心的销售都具有较高的比较基础,尤其是在美国。同时还受到第二季度供应链中断的影响,该问题现已得到解决。在危机期间,由于互联网流量的增加而产生的网络,云连接和数据存储需求仍然保持了强劲的需求。集团在整个终端市场中具有非常重要的意义,因为它在各种技术(MV / LV,Secure Power,BMS,软件),小型和大型数据中心以及支持边缘计算的技术中定位。集团还推出了针对多站点和超大规模数据中心的端到端解决方案,以及针对客户的统一运营中心解决方案的AVEVA。集团在全球范围内拥有***的足迹,致力于为数据中心提供效率和可持续性解决方案

基础设施市场在能源管理领域的影响相对较小。在大多数地区,对电力智能电网,数字化以及远程操作和维护的需求有所增加。公司对石油和天然气(O&G)下游业务定位已部分抵消了有限的上游风险,由于石油价格低迷且波动多端,上游风险很大。

工业市场与细分市场需求疲软交织在一起,但是包括消费品(CPG)在内的一些以消费者为导向的市场表现更好

能源管理趋势,按地理位置划分:

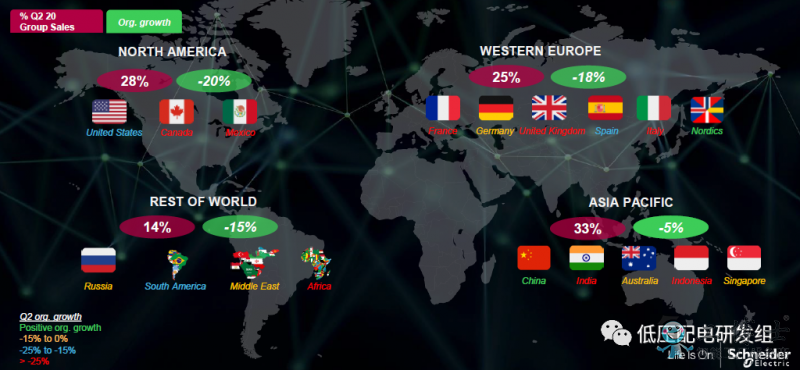

亚太地区(第二季度收入的31%)在第二季度自然收缩了-7.6%,相比之下,中国在该季度强劲反弹,高个位数增长,而该地区其他地区则有所下降。在中国,数据中心终端市场对动力总成产品的持续良好需求,再加上住宅和公共建筑的复苏开始,推动了这一增长,而分销商的一些库存和商业活动也加强了这种增长,服务也增长良好。

在该地区的其余地区,在较大的经济体中,由于电力系统需求的增长,澳大利亚从5月到6月表现相对较好(第二季度下降了个位数),而住宅市场受到了一定的影响。由于危机蔓延的情况加剧以及本季度全国范围内实施封锁,印度的能源管理业务受到了严重影响。在东亚,情况较弱,日本,印度尼西亚,泰国和越南则比较平衡,而韩国和新加坡则相对较好

更多资讯请点击施耐德网站